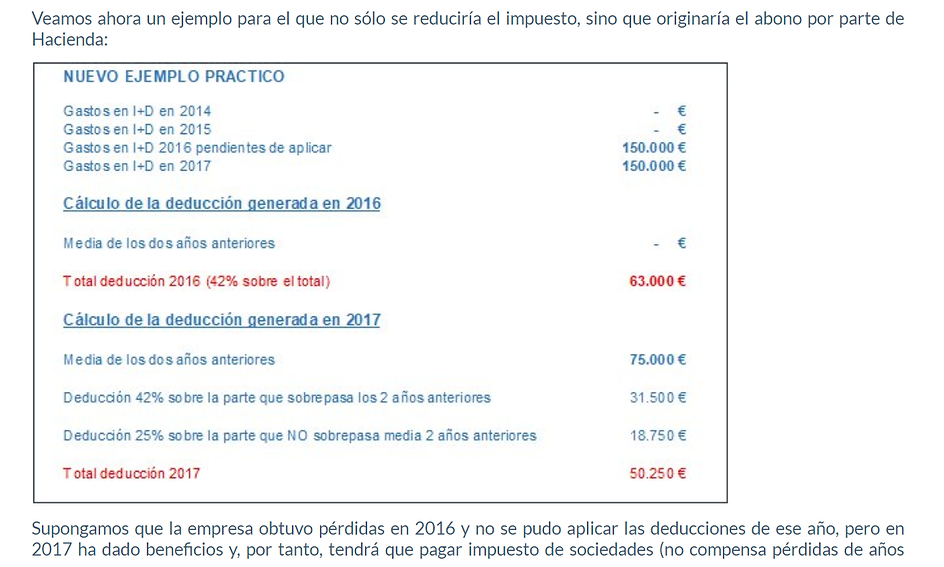

Ejemplos de aplicación

La empresa SACA dedicada a la aeronáutica, ha destinado durante el ejercicio X0 182.000 euros a tareas de investigación, 195.000 euros en el X1 y en el X2, fecha de la declaración, 235.000 euros.

La empresa ha obtenido una subvención del Ministerio de Industria por importe de 45.000 euros.

El personal expresamente contratado para estas tareas ha conllevado un gasto en salarios de 182.000 euros.

La empresa realiza estas tareas de investigación en un local, expresamente destinado a ese fin, cuya amortización contable en el periodo en curso es de 10.000 euros. La construcción donde se desarrollan estas operaciones se adquirió hace 6 años por 200.000 de euros.

A su vez, el ejercicio anterior se adquirió un túnel de viento para la realización de ensayos por un valor de 30.000 euros. Se amortiza contablemente en 20 años por el procedimiento lineal.

Pues bien, resultan de aplicación los artículos 11.2 y 35, relativos a la libertad de amortización y a las deducciones por gastos en I + D.

Así, para el cálculo de las deducciones se hace.

Cálculo de la media de gastos en I + D de los dos ejercicios anteriores:

(182.000 + 195.000) / 2 = 188.500 euros.

Calculo de la base de deducción

Gastos directos de investigación = 235.000

Gastos indirectos (amortizaciones) = 1.500 + 10.000 = 11.500

--------

246.000

246.000 - (65% x 45.000) = 216.750 euros

Cálculo de la deducción

188.500 x 30% = 56.550

28.250 + 50% = 14.125

-------

70.375

Deducciones adicionales

- Gastos de personal

182.000 x 20% = 36.400

- Gastos en inversiones de inmovilizado. excluidos terrenos y construcciones.

300.000 x 10% = 30.000

El total de la deducción por gastos de investigación sería, 136.775 euros.

Libertad de amortización.(art. 11)

- Podrán amortizarse libremente los elementos del inmovilizado material e inmaterial, excluidos los edificios, afectos a las actividades de I + D.

Los edificios podrán amortizarse, por partes iguales, durante un periodo de 10 años, en la parte en que estén afectas a las actividades de I + D"

Así, el túnel de viento se amortiza contablemente en 1.500 euros (20 años), mientras que fiscalmente podemos aplicar la décima parte, es decir, 3.000 euros.

De este modo surge una diferencia temporal negativa de 1.500 euros.

La diferencia temporal negativa, origina un ajuste en la base que se contabilizara como un impuesto sobre beneficios diferido. La deducción se aplica sobre la cuota íntegra, tras las deducciones por doble imposición y bonificaciones. No tiene reflejo contable alguno.

No obstante, hay que advertir, que el artículo 44 de la LIS, establece una limitación en cuanto a la deducción de estos gastos al decir que sólo serán deducibles hasta el 35% de la cuota íntegra deducida por las deducciones por doble imposición y bonificaciones. El límite asciende hasta el 50%, cuando los gastos procedan de actividades de I + D y de el fomento de tecnológicas de la información y también que la deducción aplicable exceda del 10% de dicha cuota íntegra minorada.

Los elementos objeto de la investigación, deberán permanecer en el patrimonio de la sociedad durante cinco o tres años (bienes muebles), para poder aplicarse la deducción, salvo que su vida útil sea menor.